新型コロナウイルスの影響で収入が減少した人が、年金免除の臨時特例を受ける場合は、国民年金保険料免除・納付猶予申請書の他に、「簡易な所得見込額の申立書(臨時特例用)」も記入して提出する必要があります。

そこで今回は、令和3年度分「簡易な所得見込額の申立書(臨時特例用)」の書き方について解説します。

こちらの記事では、私の住む市区町村で確認した内容をもとに記入例も作成していますので、よろしければ参考にしてみてください。

(※所得見込額の申立書には、「一般用」と「学生用」がありますが、こちらの記事は「一般用」で解説しています。)

<国民年金免除の臨時特例>簡易な所得見込額の申立書の書き方

本来、国民年金保険料の免除を受ける場合は、昨年1年間の所得を基準に判定しますが、今回の臨時特例では、2020年2月以降で最も収入が減少している月の所得を12倍して「年間の所得見込み額」を出し、この「年間の所得見込み額」で免除の判定を行うため、こちらの「所得の申立書」の提出が必要になります。

年金の免除申請は、年度が変わるごとに申請が必要です。すでに令和元年分(令和2年2月~令和2年6月)、令和2年分(令和2年7月分~令和3年6月)の免除を受けている方が令和3年度分(令和3年7月分~令和4年6月)を希望する場合は、改めて申請が必要です。(※同時に受ける場合は、それぞれ3枚の申立書を用意して申請してください。)

令和元年分(令和2年2月分~6月分)を申請する方は→「簡易な所得見込額の申立書(臨時特例用)令和元年年度分」

令和2年分(令和2年7月分~令和3年6月分)を申請する方は→「簡易な所得見込額の申立書(臨時特例用)令和2年度分」

令和3年分(令和3年7月分~令和4年6月分)を申請する方は→「簡易な所得見込額の申立書(臨時特例用)令和3年度分」

それでは、順番に記入方法を解説していきます。

所得見込額の申立書①②③の記入方法

①申請対象期間

年金免除の年度は「毎年7月~翌年6月まで」となっていますので、今回の臨時特例で「令和2年2月分~6月分」を(さかのぼって)申請する場合は、「令和2年分」の申立書を利用してください。

②下記にチェック(☑)してください。

今回の臨時特例は、「新型コロナウイルスの影響で収入が減少した人」が対象になるため、□の中に✔を記入してください。

③収入が減少した人の氏名を記入してください。

年金免除の判定には、世帯主や配偶者(妻・夫)の所得も審査の対象になりますので、収入が減少している場合は、必ず記入するようにしてください。(猶予の場合は配偶者のみ)

所得見込額の申立書④の記入方法

④収入が減少した後の所得の見込額を記入してください。

こちらには、2020年2月以降で最も収入が減少している月の所得(収入ではありません)を12倍して「年間の所得見込み額(収入が減少した後の所得の見込額)」を記入します。

ここからは、「年間の所得見込み額(収入が減少した後の所得の見込額)」の確認方法を解説していきます。

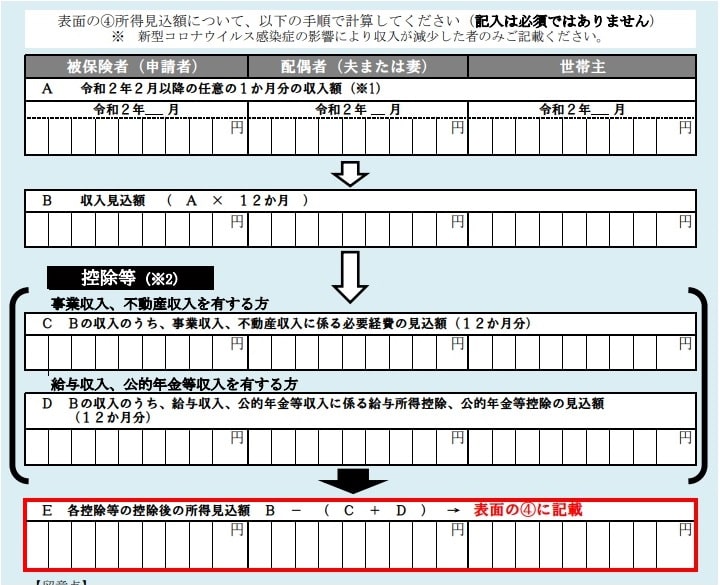

まず、所得見込額の申立書の裏面(2枚目)にある計算シート↓をご覧ください。

こちらに記入して計算することで「年間の所得見込み額(収入が減少した後の所得の見込額)」を確認することができますので、上のA→B→C→D→Eの順に説明していきます。(※記入は必須ではないので、記入しなくても問題ありません。)

A.令和2年2月以降の任意の1ヶ月分の収入額を記入する

こちらには、2020年2月以降で最も収入が減少している月の収入額を記入してください。

(※事業収入と給与収入など、複数の収入がある場合は、合計を記入してください。)

B.収入見込額を記入する

Aで記入した金額を12倍した額を記入します。

今回の例では、50,000円×12ヶ月=600,000円と記入しています。

C.D.控除の記入方法

事業収入(個人事業主・フリーランスの方)や不動産収入がある方は、「C」に今年1年分の必要経費の見込額を記入してください。

正確性は問わないということなので、昨年の経費を参考にしてみてください。

申請書に記載されている説明では、「①の収入の月に要した必要経費を12倍した金額」となっていますが、収入減少月は休業等により経費自体が少なくなっている可能性がありますので、(大幅な乖離はマズいですが、、)少し多めに見積もって記入してOKということでした。

(また、社会保険料控除や医療費控除などについても、細かく計算して記入しなくてOKということです。)

給与収入や公的年金収入がある方は、「D」に給与所得・公的年金等控除の見込額を記入します。

給与収入の場合の控除見込額は次のように計算します。

給与所得控除の見込額=「Bの収入見込額」×40%-10万円

ただし、給与所得控除の見込額が55万円に満たない場合は「55万円」となります。

公的年金収入の場合は、次の金額が公的年金等控除の見込額となります。

| 年齢 | 控除額 |

|---|---|

| 65歳未満の方 | 60万円 |

| 65歳以上の方 | 110万円 |

E.各控除等の控除後の所得見込額

最後に「年間の所得見込み額」を計算して記入します。

「年間の所得見込み額」=「B.収入見込み額」-(C.控除額+D.控除額)

下の例の場合は、60万円-180万円=-120万円なので、「年間の所得見込み額」は「0円」となります。

本人(申請者)以外の配偶者や世帯主で収入が減少している方がいる場合は、それぞれの欄に同様の記入方法で記入してください。

あとは、この金額を「④収入が減少したあとの所得の見込額」↓へ転記してください。

国民年金の免除は、全額免除・4分の3免除・半額免除・4分の1免除の4つの段階に分けられていて、今回の臨時特例の場合は、この「④収入が減少したあとの所得の見込額」で判定されます。

判定を確認する方法については、こちらの記事で解説していますので、よろしければ参考にしてみてください。

▶<国民年金の臨時特例>免除される人の条件と免除額の確認方法を解説

所得見込額の申立書⑤の記入方法

最後に、「日付」「住所」「被保険者氏名」を記入してください。(押印は不要です。)

これで、「簡易な所得見込額の申立書(臨時特例用)」の記入は終了です。

<令和3年度版・国民健康保険料の減免制度>

現在、新型コロナウイルスの影響で収入が減少した世帯などを対象に、国民健康保険料の減免制度も用意されていますので、よろしければこちらの記事も参考にしてみてください。

最後に

年金免除の「臨時特例」は、令和3年度分(令和3年7月分~令和4年6月分まで)も、引き続き「臨時特例」を利用することができます。

ただし、臨時特例を受けた方でも、令和3年7月分以降(令和4年度分)の免除を受ける場合は、改めて申請が必要になりますので、注意してください。