令和2年から「基礎控除申告書」と「所得金額調整控除申告書」は、配偶者控除等申告書(年末調整に係る定額減税のための申告書)と一緒に1枚の様式になっていますが、「誰が?どこに?何を?」記入すればいいのか?今年も記入方法に戸惑っている人が多いと思います。

そこで今回は、令和6年分・給与所得者の「基礎控除申告書(兼)配偶者控除等申告書(兼)年末調整に係る定額減税のための申告書 (兼)所得金額調整控除申告書」の記入例をまとめましたので、調べている方がいたらチェックしてみてください。

令和6年分「基礎控除申告書」兼「配偶者控除等申告書」兼「所得金額調整控除申告書」の記入例

令和2年の年末調整から「給与所得者の基礎控除申告書」「給与所得者の配偶者控除等申告書(年末調整に係る定額減税のための申告書)」「所得金額調整控除申告書」の3つの申告書は、1つの様式にまとめられています。

それでは、令和6年分・給与所得者の「基礎控除申告書」兼「配偶者控除等申告書」兼「所得金額調整控除申告書」の記入例を確認していきましょう。

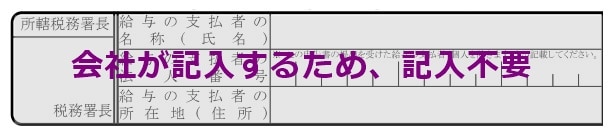

「所轄税務署長」「給与の支払者の情報」「あなたの情報」

誰が記入するの?

こちらは、全ての従業員が記入する欄です。

記入内容は、下記のとおりです。

「所轄税務署長」「給与の支払者の情報」

こちらの欄は会社が記入しますので、記入不要です。

「あなたの情報」

氏名(フリガナ)

記入例を参考に氏名とフリガナを記入します。※押印は不要です。

あなたの住所又は居所

私の職場でも「住民票の住所と違うところに住んでいるんだけど、どちらの住所を記入すればいいか?」という質問を受けることがありますが、この住所とは住民票の住所ではなく、実際に住んでいるところの住所を記入することになっています。

給与所得者の基礎控除申告書の記入例

誰が記入するの?

こちらは、令和6年中(令和6年1月1日~令和6年12月31日まで)の合計所得金額の見積額が2,500万円以下の従業員が記入します。

(合計所得金額が2,500万円を超える人は多くはないと思いますので、ほとんどの方は記入して提出する必要がありますね。)

これまで基礎控除額というと「一律38万円」でしたが、令和2年から合計所得金額が2,400万円以下の人は、基礎控除額が「48万円」に引き上げられています。

しかし、合計所得金額が2,400万円を超えると基礎控除の額は段階的に減額されることから、年末調整では「給与所得者の基礎控除申告書」に基礎控除の額を記入して提出する必要があります。

<令和6年分・給与所得者の基礎控除申告書>の記入例

「令和5年分・給与所得者の基礎控除申告書」の書き方については、こちらの記事で詳しく解説しています。

▶<年末調整2024>令和6年分・基礎控除申告書の書き方をわかりやすく解説

基礎控除額の判定には、給与所得以外の所得も含めた「合計所得」で判定します。

通常、給与以外の所得がある人は確定申告をすることになりますが、その前の年末調整の段階で給与所得以外の所得も加味して基礎控除額を計算する必要があるため、こちらの書類に記入して提出する必要があります。

(つまり、会社は従業員に「給与所得以外の所得がいくらあるのか?」を確認することになっています。)

ただし、令和6年中の合計所得金額(見積額)が2,500万円を超えると基礎控除額は0円となりますので、該当する人は記入不要です。

給与所得者の配偶者控除等申告書の記入例

給与所得者の配偶者控除等申告書は、年末調整で「配偶者控除」または「配偶者特別控除」を受けるときに会社へ提出する書類です。

誰が記入するの?

下記の2つすべてに該当する人です。

- あなたの令和6年中(令和6年1月1日~令和6年12月31日まで)の合計所得金額の見積額が1,000万円以下である

- 配偶者の令和6年中(令和6年1月1日~令和6年12月31日まで)の合計所得金額の見積額が133万円以下(※)である

(※給与収入のみの場合、給与収入が2,015,999円を超えると対象外となります。)

独身で配偶者(妻・夫)がいない人は、この「給与所得者の配偶者控除等申告書」への記入は不要です。

<令和6年分・給与所得者の配偶者控除等申告書>の記入例

「令和6年分・給与所得者の配偶者控除等申告書」の書き方については、こちらの記事で詳しく解説しています。

▶<年末調整2024>令和6年分・配偶者控除等申告書の書き方を解説

所得金額調整控除申告書の記入例

令和2年の所得税の改正で、年収が850万円を超えると実質「増税」となりましたが、年収850万円超でも介護が必要な世帯や子育て世代については、税の負担が少なく済むように「所得金額調整控除」が創設されています。

この「所得金額調整控除」を受ける場合は、今年(令和6年)の年末調整で「所得金額調整控除申告書」に必要事項を記入して提出する必要があります。

誰が記入するの?

主たる給与収入が850万円を超える人で、以下のいずれかに該当する人です。

- あなた自身が特別障害者である

- 同一生計配偶者(※)が特別障害者である

- 扶養親族(※)が特別障害者である

- 扶養親族が年齢23歳未満(※)である

「特別障害者」とは、障害者手帳で身体1級か2級、精神1級など、重度の障害がある方です。

(詳しくは、国税庁HP 障害者控除の対象となる人の範囲を参考にしてください。)

※あなたと生計を一にする配偶者で令和6年中の合計所得金額の見積額が48万円以下(給与所得のみの場合は、給与収入が103万円以下)の人です。

※扶養親族とは、あなたと生計を一にする(配偶者以外の)親族で令和6年中の合計所得金額の見積額が48万円以下(給与所得のみの場合は、給与収入が103万円以下)の人です。

※平成14年1月2日以後に生まれた人です。

「主たる給与収入」とは、年末調整の書類を提出している会社(1か所)からもらっている給与です。税務署に確認したところ、2か所以上の会社から給与をもらっている場合は合算できないということなので注意してください。(2か所以上の会社から給与をもらっている方は確定申告となります。)

年収850万円以下の場合や上記の要件に該当しない場合は対象外となりますので、「所得金額調整控除申告書」の記入は不要です。

<所得金額調整控除申告書の記入例>

(※こちらは、給与収入が850万円を超える人で年齢23歳未満の扶養親族がいる場合の記入例です。)

「所得金額調整控除申告書」の記入方法については、こちらの記事で詳しく解説していますので、調べている方がいたら参考にしてみてください。

▶<年末調整2024>令和6年分・所得金額調整控除申告書の書き方を解説

以上で「基礎控除申告書(兼)配偶者控除等申告書(兼)所得金額調整控除申告書」の記入は完了です。

令和2年から年末調整の電子化がスタートしていますが、勤務先が年末調整の電子化に対応していない場合は、今まで通り申告書の提出が必要です。

手書きの他に国税庁からリリースされている「年末調整ソフト」を利用すると、入力するだけで簡単に申告書を作成できますので、PCやスマホ操作に慣れている方はチェックしてみてください。

最後に

令和2年の所得税の改正で「基礎控除申告書(兼)配偶者控除等申告書(兼)所得金額調整控除申告書」は1つの様式にまとめられましたが、私の職場でも記入方法がわからないという方が多かったです。

昨年の記入方法を覚えている方は少ないと思いますので、今年も記事を作成してみました。もし今回の記事でご不明な点などありましたら、「お問い合わせフォーム」からメッセージをいただけると幸いです。

年末調整に係る定額減税のための申告書の書き方-320x320.jpg)