国民年金保険料や国民健康保険料(税)は、全額控除の対象ですが、年末調整の際に、国民年金保険料や国民健康保険料(税)を支払った証明書の提出を忘れたという方もいると思います。

まだ、諦めないでくださいね!この場合、確定申告をすることで払い過ぎた税金を取り戻すことができます。

そこで、今回は年末調整時に国民年金保険料の控除証明書を提出し忘れた方を対象に、確定申告書の書き方から税金の計算方法までを記入例付きで解説しています。

確定申告と聞くと、面倒な手続きと思いがちですが、申告書の書き方は簡単なので、きちんと申告して還付金を受け取るようにしましょう!

国民年金控除の確定申告書の書き方

(※今回の確定申告書の記入例は「独身、ひとり暮らし・旧生命保険料支払額10万円・勤務先で年末調整済み」という方をモデルにしています。)

確定申告で国民年金控除を行う場合は、次の順に書類を記入していきます。

事前に準備するもの

記入の際は、事前に以下のものを用意してください。

▶国民年金保険料の控除証明書がない!電話一本で再発行してもらう方法

それでは、「確定申告書(第二表)」の記入方法から解説していきます。

確定申告書(第二表)を記入する

ここでは源泉徴収票と社会保険料(国民年金控除)証明書を見ながら、確定申告書(第二表)↓のA・Bへ転記していきます。

それぞれ転記する内容を確認していきましょう。

所得の内訳

こちらには、源泉徴収票の「支払金額」、「源泉徴収税額」、「勤務先の名称」を下の図のように転記していきます。

最後に「源泉徴収税額」の合計額を忘れないように記入してください。

所得から差し引かれる金額に関する事項

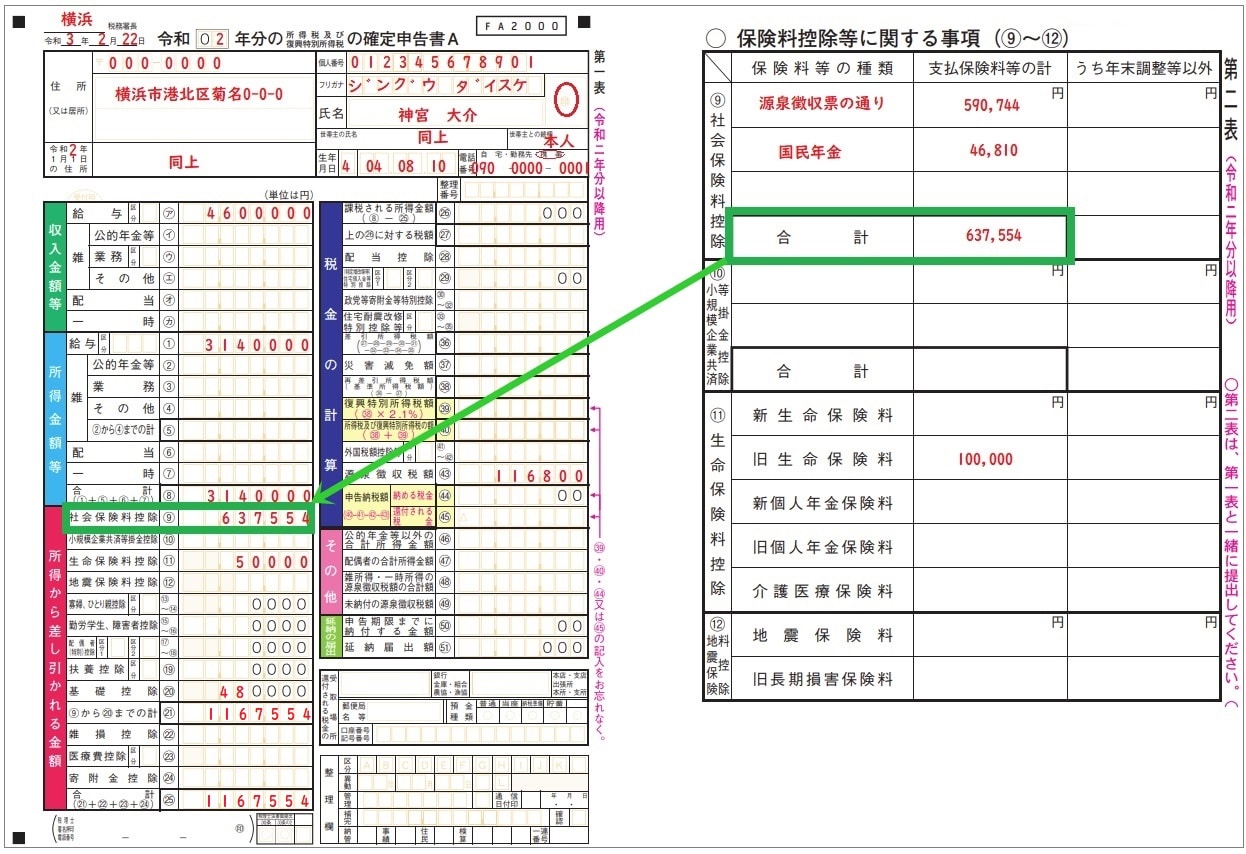

こちらも、まずは源泉徴収票の「社会保険料等の金額」の金額を「支払保険料の計」欄へ転記し、「保険料等の種類」には、「源泉徴収票の通り」と記入します。

続いて、国民年金保険料控除証明書から「①納付済額」の金額を「支払保険料等の計」欄へ転記し、「保険料等の種類」には、「国民年金」と記入します。

※国民年金保険料控除証明書の「③合計額」に金額が記載されている場合は、「③合計額」を転記してください。また、国民健康保険料(税)もある場合は、空いてる欄に記入してください。

記入が終わったら、その合計額を下に記入するのを忘れないでくださいね。(590,744+46,810=637,554)

以上で、「確定申告書(第二表)」の記入は完了です。

確定申告書(第一表)を記入する

続いて「確定申告書A(第一表)」の記入方法について、解説していきます。

1.源泉徴収票から転記する

まず、源泉徴収票の①②③④を「確定申告書(第一表)」へ転記していきます。

【収入金額等】

「給与」欄に源泉徴収票の①「支払金額」を転記します。

【所得金額】

「給与」欄に源泉徴収票の②「給与所得控除後の金額」を転記します。

「合計」欄には、②の金額を記入します。(※他の所得がある場合は、その所得も含めた合計額を記入してください。)

【所得から差し引かれる金額】

「生命保険料控除」⇒④

【税金の計算】

「源泉徴収税額」⇒③

2.確定申告書(第二表)から転記する

続いて、確定申告書(第二表)の「社会保険料控除の合計」を確定申告書(第一表)の「社会保険料控除」へ転記します。(画像参照)

その他に控除がある場合は記入してください。ここでは、「生命保険料控除50,000円」と、「基礎控除480,000円」記入しています。

↓

次に「⑬から㉔までの計」を計算します。(637,554円+50,000円+480,000円=1,167,554円)

↓

「合計(㉕+㉖+㉗+㉘)」を㉙へ記入します。(1,167,554円)

3.税金を計算する

最後に画像↓の⑤~⑨を順番に計算し、税金を計算していきます。

⑤課税される所得金額とその税額を計算する。

課税される所得金額は⑧-㉕なので、この例では、3,140,000-1,167,554=1,972,446

「1,000円未満は切り捨て」となりますので、1,972,000となります。

⑥税額を計算する。

「上の㉖に対する税額」は、「課税所得金額×税率-控除額」で求めますが、「税率」と「控除額」は課税される所得金額で変わってきますので、よろしければこちらの記事でご確認ください。

▶確定申告書A:税金の計算「上の㉖に対する税額」の計算方法を解説!

今回の例では、課税される所得金額が1,972,000円なので、「10%」の税率と「95,700円」の控除額を使い計算します。

1,972,000×10%-97,500=99,700となります。

⑦復興特別所得税額を計算する。

99,700×2.1%=2,093(1円未満切り捨て)

⑧所得税+復興特別所得税を計算します。

99,700+2,093=101,793

これが今回の国民年金控除を受けた場合の税額となります。

⑨申告納税額を計算する。

最後にこの101,793円から源泉徴収票の税額116,800円を引いて出た差額が還付される(または納付する)金額です。

101,793-116,800=-15,007円

今回の例では、納めた源泉徴収税15,007円が戻ってくる計算になりました。

計算の結果がプラスになる場合は、「納める税額」欄に記入してください。)

ただし、一部のネット銀行では還付金を受け取ることができませんので、還付金の受取先をネット銀行に指定する場合は、以下の記事を確認してみてください。

▶<確定申告の還付金>受取れるネット銀行と振込先を間違えたときの対処法

還付金を郵便局の窓口で受け取る場合は、こちらの記事を参考にしてみてください。

▶<確定申告の還付金>郵便局の窓口で受取る方法と受取先を変更する手続き

これで、確定申告書A(第一表)の記入も完了です!

最後に

還付申告の受付は、1月1日から最長5年間で税務署が空いている日は、いつでも受付が可能です。

ただし、住民税の計算にも関係してくることなので、早めに手続きをするようにしてくださいね。