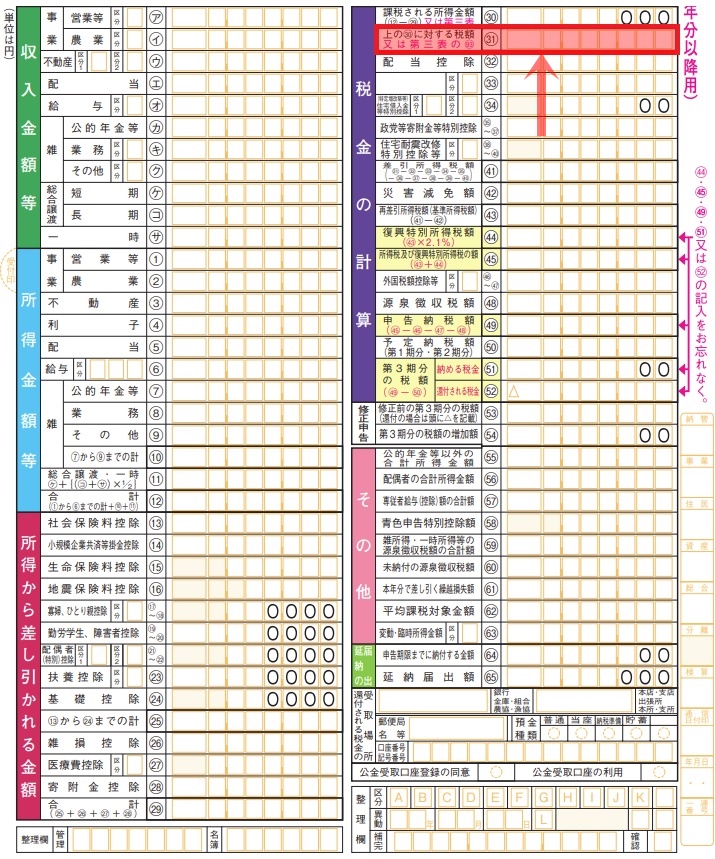

今回は、確定申告書Aの「税金の計算」欄にある「上の㉚に対する税額」(課税される所得金額に対する税額)の計算方法を解説します。

税額の計算方法を調べている方がいたら、ぜひ参考にしてみてください。

「上の㉚に対する税額」の計算方法

今回は、確定申告書↓の「税金の計算」の中にある「上の㉚に対する税額」㉛の計算方法を解説します。

「上の㉚に対する税額」は、「課税される所得金額」に「税率」を掛けて、「控除額」を引いた金額が「税額(課税される所得金額に対する税額)」となります。

つまり、計算式にすると、次のようになります。

「上の㉚に対する税額」=「課税される所得金額」×「税率」-「控除額」

では、計算式にある「課税される所得金額」「税率」「控除額」は、どのように調べればいいのか、順番に解説していきます。

「課税される所得金額」の求め方

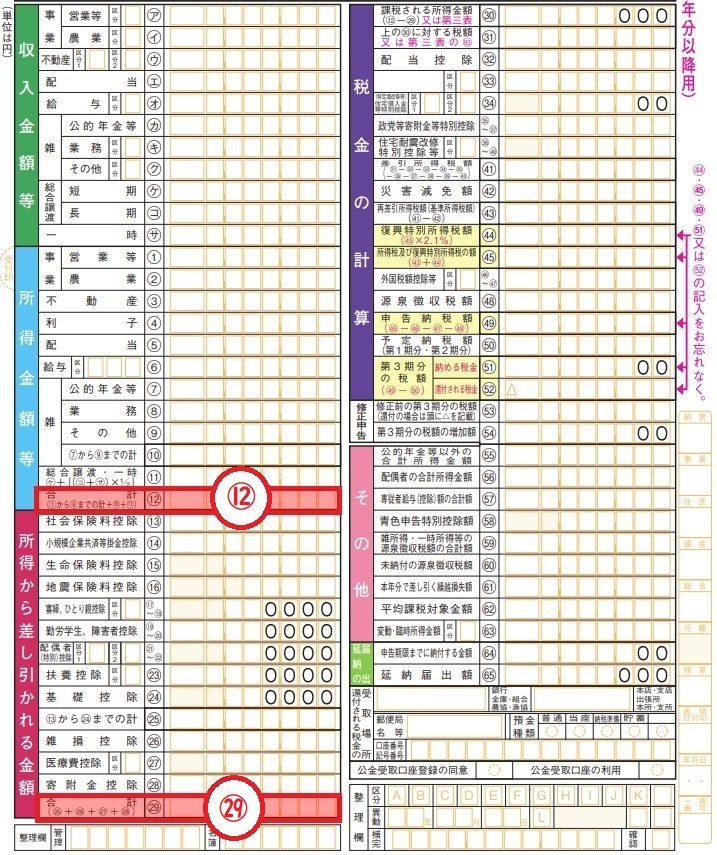

「課税される所得金額(㉚)」は、下記の確定申告書の⑫-㉙で求めます。

(※1,000円未満は切り捨てます。)

続いて、「税率」と「控除額」の求め方を解説します。

「税率」と「控除額」の求め方

「税率」と「控除額」は、上記で計算した「課税される所得金額」を下記の表に当てはめて、その右側にある「税率」と「控除額」で簡単に調べることができます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超~ | 45% | 4,796,000円 |

いくつか計算例を用意したので、確認してみましょう。

「課税される所得金額」が1,900,000円だった場合

上の表の「195万円以下」に該当しますので、「税率」は5%、「控除額」は0円となります。

これを計算式に当てはめると、

1,900,000円×5%-0円=95,000円

「上の㉚に対する税額」は、95,000円となります。

「課税される所得金額」が3,500,000円だった場合

上の表の「330万円超~695万円以下」に該当しますので、「税率」は20%、「控除額」は427,500円となります。

これを計算式に当てはめると、

3,500,000円×20%-427,500円=272,500円

「上の㉚に対する税額」は、272,500円となります。

以上、確定申告書Aにある「上の㉚に対する税額」の計算方法の解説でした。

最後に

「税率」や「控除額」は、「課税される所得金額」に応じて段階的に決められていますので、先程ご紹介した表を使って計算してみてください。