サラリーマンの場合、給与収入が勤務している会社だけであれば、年末調整で税額を確定できるため、確定申告は不要(※)ですが、中には、昼間は会社勤め、夜間や休日にアルバイトをしているという方もいると思います。

この場合は、主に働く会社でしか年末調整は受けられないため、本業と副業(アルバイト)の給与収入を合計して税金を再計算し、確定申告をする必要があります。

そこで、今回は主に働く会社の給与の他に、アルバイトなどの給与収入を得ている人の確定申告書の書き方を記入例付で解説しています。

(※本業以外の収入の合計が20万円以下であれば、確定申告は不要です。ただし、他の控除を受けるために確定申告をする場合は、20万円以下でも申告が必要です。)

ダブルワークしている人の確定申告書の書き方

※今回の確定申告書の記入例は、以下の方をモデルにしています。

事前に準備するもの

まず、事前に準備するものから確認していきましょう。確定申告書の作成には、以下のものが必要です。

令和3年分の確定申告書はこちからダウンロードすることができます⇒国税庁HP:確定申告書等

今回のケースでは、「確定申告書A(第二表)」⇒「確定申告書A(第一表)」の順に記入を進めていきます。

確定申告書A(第二表)を記入する

では、「確定申告書A(第二表)」の記入方法から解説していきます。

本業の源泉徴収票から転記する

まず、本業の源泉徴収票を用意し、下記のA「所得の内訳」・B「保険料控除等に関する事項」へ転記していきます。

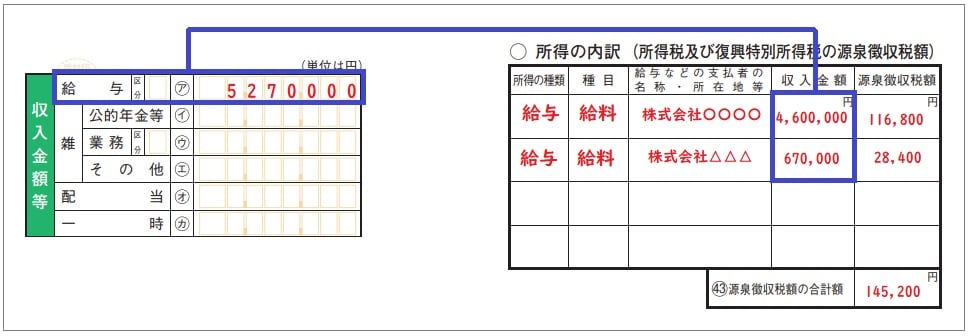

「所得の内訳」欄に転記する

こちらには、源泉徴収票の「支払金額」、「源泉徴収税額」、「勤務先の名称」を下の図のように転記していきます。

続いて、B「保険料控除等に関する事項」を記入していきます。

「保険料控除等に関する事項」欄に転記する

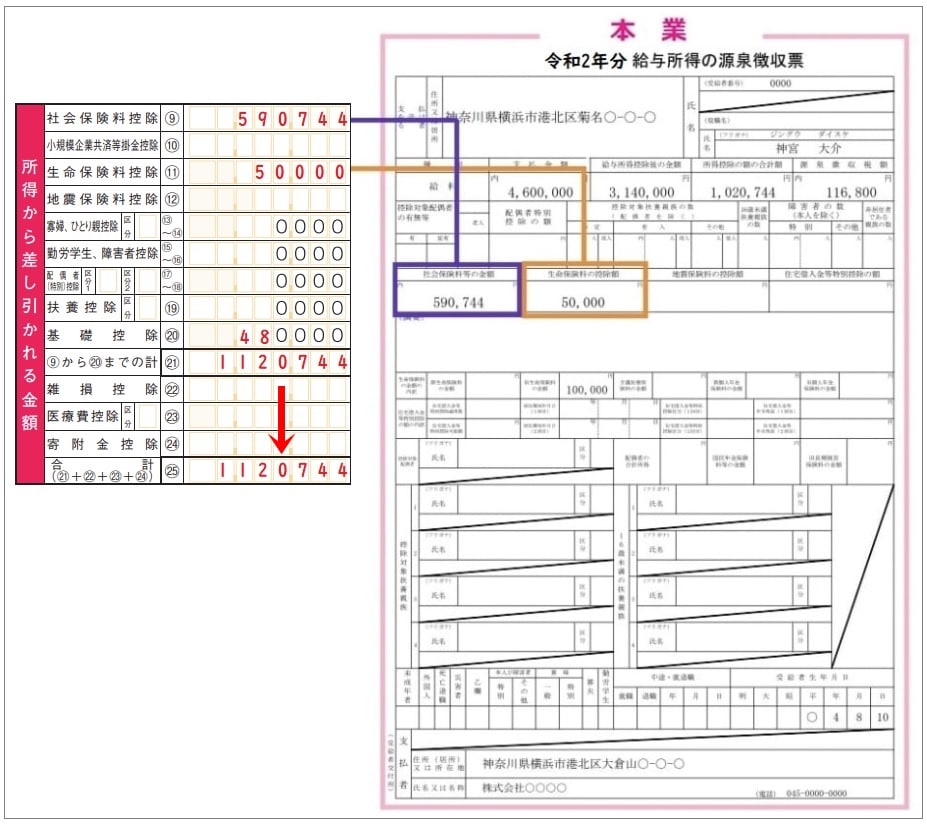

社会保険料控除

こちらも、源泉徴収票の「社会保険料等の金額」の金額を「支払保険料等の計」欄へ転記し、「保険料等の種類」には「源泉徴収票の通り」と記入します。

記入が終わったら、その下の「合計」へ合計額(590,744円)を記入するのを忘れないでくださいね。

生命保険料控除

こちらは、源泉徴収票の「生命保険料の金額の内訳」に記載されているものがあれば、転記してください。(※ここでは、控除額ではなく、支払った金額を記入します。)

アルバイト先の源泉徴収票から転記する

次に、アルバイト先の源泉徴収票から、転記する箇所を確認していきましょう。

(※副業の源泉徴収票では、年末調整がされていないので、「給与所得控除後の金額」は記載されていません。)

「所得の内訳」欄に転記する

源泉徴収票の「支払金額」、「源泉徴収税額」、「アルバイト先の名称」を、申告書(第二表)の「所得の内訳」欄へ画像のように転記し、「㊸源泉徴収税額の合計額」に合計金額(116,800円+28,400円=145,200円)を記入します。

勤務先(本業)に、バイトをしていることが知られたくない場合は、「住民税に関する事項」の「自分で納付」に〇を付けてください。

「給与から差引き」に〇をすると、バイトの所得に連動した住民税の徴収額の通知が、勤務先に届いてしまい、バイトの存在が明らかになってしまいますので、副業が認められていない会社に勤務している方は、注意してください。

以上で、「確定申告書A(第二表)」の記入は完了です。

確定申告書A(第一表)を記入する

続いて、「確定申告書A(第一表)」の記入方法について、解説していきます。

1.「収入金額等(給与)」を記入する

「収入金額等(給与)」は、先ほど記入した「確定申告書A(第二表)」の「所得の内訳」から、合計した金額を記入します。

(4,600,000円+670,000円=5,270,000円)

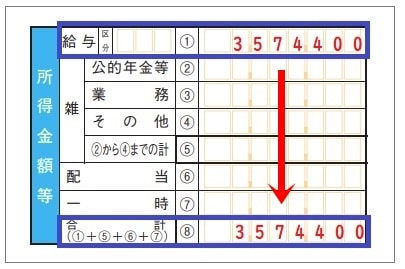

2.「所得金額(給与)」を記入する

続いて、「所得金額(給与)」は、収入金額(給与:5,270,000円)を、下の表の左側に当てはめ、右側の金額(もしくは計算式)を利用します。

| 給与収入金額 | 給与所得金額・計算式 |

|---|---|

| ~550,999円 | 0円 |

| 551,000円~1,618,999円 | 給与収入-550,000円 |

| 1,619,000円~1,619,999円 | 1,069,000円 |

| 1,620,000円~1,621,999円 | 1,070,000円 |

| 1,622,000円~1,623,999円 | 1,072,000円 |

| 1,624,000円~1,627,999円 | 1,074,000円 |

| 1,628,000円~1,799,999円 | 給与収入÷4=A Aの金額(1,000円未満切り捨て)×2.4+10万円 |

| 1,800,000円~3,599,999円 | 給与収入÷4=A Aの金額(1,000円未満切り捨て)×2.8-8万円 |

| 3,600,000円~6,599,999円 | 給与収入÷4=A Aの金額(1,000円未満切り捨て)×3.2-44万円 |

| 6,600,000円~9,999,999円 | 給与収入×0.9-110万円 |

今回の例では、(赤字の)「給与収入÷4=A Aの金額(1,000円未満切り捨て)×3.2-44万円」の計算式で計算をします。

5,270,000円÷4=1,317,500円

↓

1,000円未満切り捨て、1,317,000円

↓

1,317,000円×3.2-440,000円=3,574,400円

↓

(※その他、雑所得等ある場合は、その金額も合計してください。)

3.「所得から差し引かれる金額」を記入する

続いて、「所得から差し引かれる金額」を記入していきます。

まず、本業の源泉徴収票から「社会保険料等の控除額」を「社会保険料控除⑥」へ転記します。(画像参照)

↓

次に、源泉徴収票の「生命保険料の控除額」を「生命保険料控除⑪」へ転記します。(画像参照)

↓

その他、控除がある場合は記入してください。ここでは「基礎控除480,000円」記入しています。

↓

次に「⑨から⑳までの計」を計算します。(590,744円+50,000円+480,000円=1,120,744円)

↓

最後に、「合計(㉑+㉒+㉓+㉔)」を㉕へ記入します。(1,120,744円)

4.税金を計算する

続いて、下記の①~⑥を順番に計算し、税金を計算していきます。

①課税される所得金額とその税額を計算する。

課税される所得金額は⑧-㉕なので、この例では、3,674,400-1,120,744=2,553,656

「1,000円未満は切り捨て」となりますので、2,553,000となります。

②税額を計算する。

「上の㉖に対する税額」は、「課税所得金額×税率-控除額」で求めますが、「税率」と「控除額」は課税される所得金額で変わってきますので、よろしければこちらの記事でご確認ください。

▶確定申告書A:税金の計算「上の㉖に対する税額」の計算方法を解説!

今回の例では、課税される所得金額が2,553,000円となりますので、「10%」の税率と「95,700円」の控除額を使い計算します。

2,553,000×10%-97,500=157,800となります。

③復興特別所得税額を計算する。

157,800×2.1%=3,313(1円未満切り捨て)

④所得税+復興特別所得税を計算します。

157,800+3,313=161,113

⑤源泉徴収税額を転記する

画像のように、確定申告書A(第二表)の「所得税の合計額」を転記します。(145,200円)

⑥申告納税額を計算する。

最後に、この161,113円から源泉徴収税額145,200円を引いて出た差額が納付する(または還付される)金額です。(プラスの場合は「納付する」、マイナスの場合は「還付される」となります。)

161,113-145,200=15,913円(プラスの場合は、100円未満切り捨て)

今回の例では、15,900円を納める必要があります。

ただし、一部のネット銀行では還付金を受け取ることができませんので、還付金の受取先をネット銀行に指定する場合は、以下の記事を確認してみてください。

▶<確定申告の還付金>受取れるネット銀行と振込先を間違えたときの対処法

還付金を郵便局の窓口で受け取る場合は、こちらの記事を参考にしてみてください。

▶<確定申告の還付金>郵便局の窓口で受取る方法と受取先を変更する手続き

これで、確定申告書A(第一表)の記入も完了です。

今回は、本業とアルバイト2つの会社から給与を得た場合の確定申告書の書き方を解説してきましたが、支払いを受けている会社の数が多く、確定申告書A(第二表)に書ききれない場合は、「所得の内訳書」を利用することができます。

最後に

本業と副業(アルバイト)収入を合計して税金を再計算したら、思っていたより払う税金が多く、一度に払えないこともあると思います。

その場合は、分割で払うこともできますので、よろしければこちらの記事も参考にしてみてください。

▶<確定申告>税金が一度に払えない!分割払い(延納)方法と利子を確認