給与所得者の配偶者控除等申告書は、年末調整で「配偶者控除」または「配偶者特別控除」を受けるときに会社へ提出する書類です。

令和2年から「配偶者控除・配偶者特別控除」は、1枚の書類で3つの申告(基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書)を行うことになっています。

今年(令和5年)の年末調整のときに提出する「令和5年分・給与所得者の配偶者控除等申告書」の記入方法の詳細については、こちらの記事で確認することができますので、ぜひ参考にしてみてください。

令和元年分「給与所得者の配偶者控除等申告書」の書き方

まずはじめに、下記に該当する方は、この「配偶者控除等申告書」の記入は不要です。

ただし、上記に該当しない場合でも、あなたの氏名等を記入して提出する場合がありますので、勤務先の指示に従うようにしてください。

では、令和元年分「給与所得者の配偶者控除等申告書」の書き方について、解説していきます。

あなたの情報

まず、下の赤枠の欄の記載方法について、解説していきます。

「所轄税務署長」「給与の支払者の情報」

こちらの欄は会社が記入しますので、記入不要です。

「あなたの情報」

- 氏名(フリガナ)

- あなたの住所又は居所

記入例を参考に氏名とフリガナを記入し、押印をしてください。

私の職場でも「住民票の住所と違うところに住んでいるんだけど、どちらの住所を記入すればいいか?」という質問を受けることがありますが、この住所とは住民票の住所ではなく、実際に住んでいるところの住所を記入することになっています。

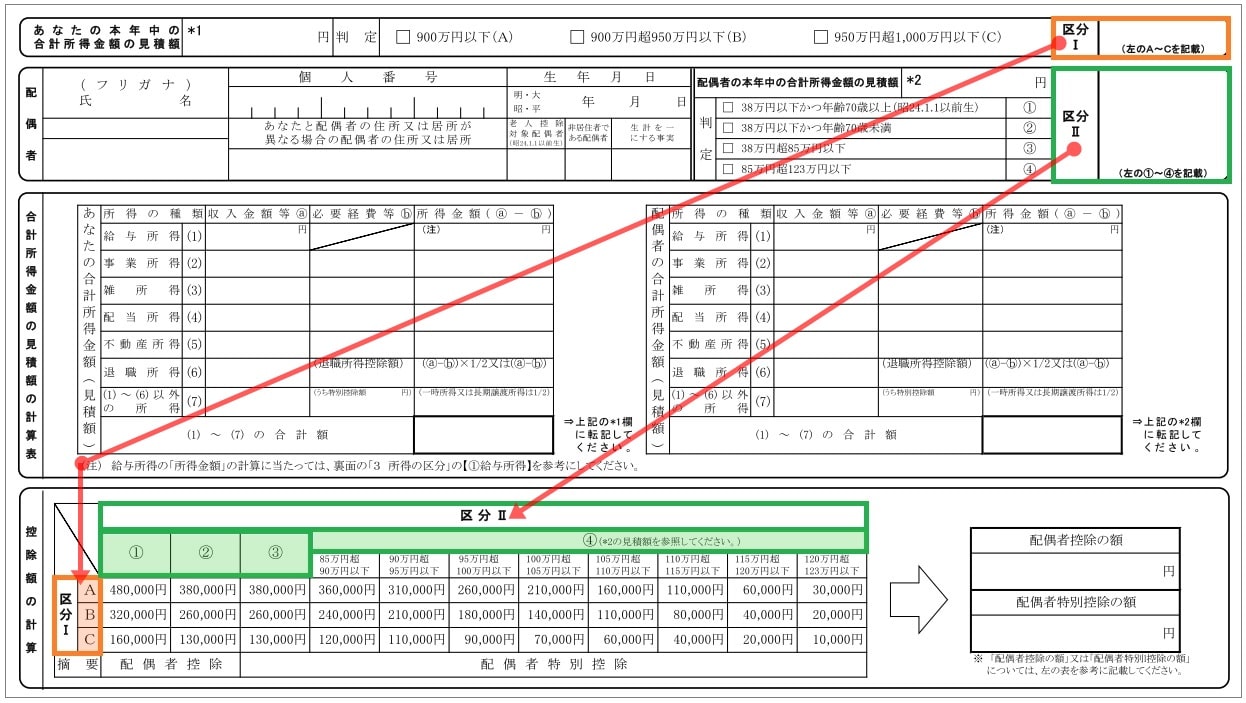

あなたの本年中の合計所得金額の見積額

次に、「あなたの本年中の合計所得金額の見積額」の記載方法を解説していきます。

平成30年分から配偶者控除や配偶者特別控除の判定には、あなたの所得金額(見積額)も関係してきますので、まず、「あなたの本年中の合計所得金額の見積額」を記入していきます。

こちらは、下の「合計所得金額の見積額の計算表」で、「あなたの合計所得金額(平成31年1月1日~令和元年12月31日までの所得額)」を計算し、その合計額を転記します。

配偶者控除等申告書は、今年最後の給与をもらう前日までに提出するため、所得額は直近の給与明細などを参考に見込み額を記入するようにしてくださいね。

また、この「あなたの合計所得金額」とは、給与等の収入額を記載するのではなく、収入から必要経費(給与所得控除)を引いた額を記入します。

給与所得者の場合は、給与の収入金額に応じて一定の控除額を差し引くことができます。こちら(下の表)では、給与収入ごとに給与所得控除後の金額(所得の見積額)を確認することができます。

| 給与収入金額 | 給与所得控除後の金額(所得の見積額) |

|---|---|

| ~650,999円 | 0円 |

| 651,000円~1,618,999円 | 給与収入-650,000円 |

| 1,619,000円~1,619,999円 | 969,000円 |

| 1,620,000円~1,621,999円 | 970,000円 |

| 1,622,000円~1,623,999円 | 972,000円 |

| 1,624,000円~1,627,999円 | 974,000円 |

| 1,628,000円~1,799,999円 | 給与収入÷4=A Aの金額(1,000円未満切り捨て)×2.4 |

| 1,800,000円~3,599,999円 | 給与収入÷4=A Aの金額(1,000円未満切り捨て)×2.8-18万円 |

| 3,600,000円~6,599,999円 | 給与収入÷4=A Aの金額(1,000円未満切り捨て)×3.2-54万円 |

| 6,600,000円~9,999,999円 | 給与収入×0.9-120万円 |

例えば、所得が給与所得のみで、給与収入が5,720,000円だった場合の所得金額は、上記の「給与収入金額」に当てはめて次の計算式を使い求めます。

5,720,000円÷4=1,430,000円

1,430,000円×3.2-540,000円=4,036,000円

この場合、「あなたの合計所得金額(見積額)」は4,036,000円となりますので、次のように記入します。

この金額を「あなたの本年中の合計所得金額の見積額」へ転記し、その横の「判定」にある(A)・(B)・(C)のいずれか該当するものに✔を入れます。

そして、「区分I」には、「判定」で✔を付けた(A)・(B)・(C)のいずれかを記入してください。

※合計所得金額1,000万円超(給与収入1,220万円超)の方は、配偶者控除、配偶者特別控除の適用を受けることができません。

配偶者

続いて、「配偶者」欄の記載方法について解説していきます。

まず、配偶者の情報を記入します。

- 氏名

- 個人番号

- 生年月日

- あなたと配偶者の住所又は居所

- 老人控除対象配偶者

- 非住居である配偶者

- 生計を一にする事実

配偶者の氏名(フリガナ)を記入します。

配偶者のマイナンバーを記入する欄ですが、会社によっては、記入しないで提出する場合がありますので、勤務先で確認するようにしてください。

配偶者の生年月日を記入してください。

あなたと配偶者の住所が異なる場合は、配偶者の住所を記入します。

あなたと配偶者の住所が同じ場合は、記入不要(空欄でok)です。

70歳以上の方(昭和25年1月1日以前生まれの方)は、「老人控除対象配偶者」に該当しますので、〇をつけてください。

配偶者が海外に住んでいる場合は、〇をつけてください。

※親族関係書類を添付する必要があります。

▶年末調整:親族関係書類と送金関係書類って具体的に何を添付すればいい?

海外に住んでいる配偶者へ、送金した金額(生活費や学費、医療費など)を記入してください。

※送金した事実を証明する書類を添付する必要があります。

▶年末調整:親族関係書類と送金関係書類って具体的に何を添付すればいい?

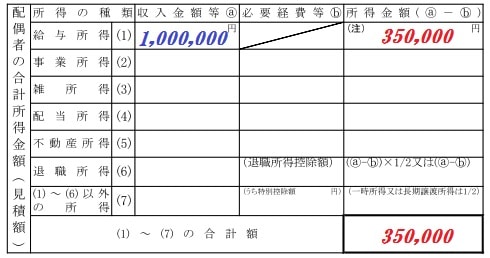

続いて、「配偶者の本年中の合計所得額の見積額」を記入します。

こちらも下の図のように、「配偶者の合計所得金額(見積額)」を計算して転記します。

配偶者の収入がパートやアルバイト収入の場合は「給与所得」になりますので、先程と同様に、下の表で給与収入金額から「給与所得控除」を差し引いた金額(所得の見積額)を確認することができます。

| 給与収入金額 | 給与所得控除後の金額(所得の見積額) |

|---|---|

| ~650,999円 | 0円 |

| 651,000円~1,618,999円 | 給与収入-650,000円 |

| 1,619,000円~1,619,999円 | 969,000円 |

| 1,620,000円~1,621,999円 | 970,000円 |

| 1,622,000円~1,623,999円 | 972,000円 |

| 1,624,000円~1,627,999円 | 974,000円 |

| 1,628,000円~1,799,999円 | 給与収入÷4=A Aの金額(1,000円未満切り捨て)×2.4 |

| 1,800,000円~3,599,999円 | 給与収入÷4=A Aの金額(1,000円未満切り捨て)×2.8-18万円 |

例えば、パート・アルバイト収入が100万円(見込み額)になる場合は、上記の「給与収入金額」に当てはめて次の計算式を使って求めます。

1,000,000円-650,000円=350,000円

給与所得額は350,000円となりますので、次のように記入します。

その他、雑所得や不動産所得などがある方は、収入から必要経費を引いた金額が所得金額となります。

この金額(所得合計額)を、下の図のように「配偶者の本年中の合計所得額の見積額」へ転記します。

続いて、転記した「配偶者の本年中の合計所得額の見積額」を参考に「判定」を行います。

判定の区分は次の4つに別れていますので、該当するものに✔を入れ、その数字を「区分Ⅱ」へ記入てください。

- 38万円以下かつ年齢70歳以上⇒「①」

- 38万円以下かつ年齢70歳未満⇒「②」

- 38万円超85万円以下⇒「③」

- 85万円超123万円以下⇒「④」

※配偶者の所得金額が123万円(給与のみの場合は年収2,015,999円)を超える場合は、配偶者控除、配偶者特別控除の適用を受けることができません。

控除額の計算

最後に「控除額の計算」欄の記載方法を解説していきます。

こちらは、「区分Ⅰ」と「区分Ⅱ」の判定結果をもとに、控除額を確認し、「配偶者控除」または「配偶者特別控除」欄に控除額を記入します。

いつくか記入例を用意しましたので、確認方法を解説していきます。

【例1】:「区分Ⅰ」⇒「A」「区分Ⅱ」⇒「①」の場合

控除額は「480,000円」ですね。そして、その下の「摘要」欄は「配偶者控除」となっていますので、

↓

「配偶者控除の額」に「480,000円」と記入します。

【例2】:「区分Ⅰ」⇒「A」「区分Ⅱ」⇒「②」の場合

控除額は「380,000円」ですね。そして、その下の「摘要」欄は「配偶者控除」となっていますので、

↓

「配偶者控除の額」に「380,000円」と記入します。

【例3】:「区分Ⅰ」⇒「A」「区分Ⅱ」⇒「③」の場合

控除額は「380,000円」ですが、その下の「摘要」欄は「配偶者特別控除」となっていますので、

↓

「配偶者特別控除の額」に「380,000円」と記入します。

【例4】:「区分Ⅰ」⇒「B」「区分Ⅱ」⇒「④」(所得の見積額が107万円)の場合

「区分Ⅱ」が「④」の場合は、控除額が所得の見積額ごとに異なりますので、注意してください。

今回の例(所得の見積額が107万円)の場合は、控除額は「110,000円」となります。そして、その下の「摘要」欄は「配偶者特別控除」となっていますので、

↓

「配偶者特別控除の額」に「110,000円」と記入します。

以上で、<令和元年分>給与所得者の配偶者控除等申告書の記入は完了です。お疲れ様でした。

最後に

こちらでは、今年(2020年)の年末調整で提出する「令和2年分の申告書類」の記入方法をまとめていますので、調べている方がいたら、ぜひ参考にしてみてください。

<令和3年分>給与所得者の扶養控除等申告書の書き方

▶<年末調整2020>令和3年分・扶養控除等申告書の書き方と記入例

<令和2年分>給与所得者の基礎控除申告書(兼)配偶者控除等申告書(兼)所得金額調整控除申告書の書き方

▶年末調整(令和2年)基礎控除・配偶者控除等・所得金額調整控除申告書の記入例

<令和2年分>給与所得者の保険料控除申告書の書き方

▶<2020年末調整>令和2年分・保険料控除申告書の書き方を解説!

年末調整に係る定額減税のための申告書の書き方-320x320.jpg)