私の職場でも年末調整の時期になると「保険料控除申告書の書き方がわからない!」という質問が増えてきます。勤務先が年末調整の電子化に対応していない場合は、今まで通り「給与所得者の保険料控除申告書」に手書きで記入するか、国税庁からリリースされる「年末調整ソフト」に必要事項を手入力した上で、書類をプリントアウトしてから提出する必要があります。

そこで今回は、手書き用に<令和5年分・給与所得者の保険料控除申告書>の「地震保険控除」欄の書き方について、記入例を使ってわかりやすく解説していきます。

<令和5年分>保険控除申告書「地震保険料控除」欄の書き方

令和5年分の「地震保険料控除」は、<令和5年分>給与所得者の保険控除申告書のこちら↓の欄に記入していきます。

地震保険料控除の適用を受けることができる保険は、「地震保険」と「旧長期損害保険」です。

「旧長期損害保険」とは、次の3つすべてを満たす保険です。

今回の記事では、「地震保険」と「長期損害保険(旧長期損害保険)」の書き方を順番に解説していきます。

(保険会社から送られてきた「地震保険料控除証明書」とあわせてご覧いただくとスムーズに記入することができます。)

地震保険の書き方と記入例

まず、地震保険の場合は、こちら↓の箇所に記入していきます。

それぞれ、順番に記入例とあわせて確認していきましょう。

保険会社等の名称

保険会社の名称欄はスペースが狭いので、略称してもokです。

例、「〇〇海上」「〇〇損保」「〇〇火災」など。

保険等の種類(目的)

こちらには、「地震」と記入します。

「地震(建物)」「地震(家財)」でもokです。

保険期間

「保険料控除証明書」に記載されている契約期間を転記してください。

保険等の契約者の氏名

「保険料控除証明書」の契約者に記載されている氏名を記入します。

保険等の対象者となった家屋等に居住又は家財を利用している者等の氏名

その家に住んでいる人、家財を利用している人の氏名を記入します。

(一般的には、契約者となります。)

あなたとの続柄

契約者と同じ場合は「本人」、異なる場合は、あなたから見た関係「妻、父、母、子など」を記入してください。

地震保険又は旧長期損害保険料の区分

地震保険の場合は「地震」に〇を、旧長期損害保険の場合は「旧長期」に〇をつけてください。

(区分は、控除証明書に記載されています。)

あなたが本年中に支払った保険料等のうち、左欄の区分に係る金額(分配を受けた剰余金等の控除後の金額)

「保険料控除証明書」に記載されている保険料を記入します。

一般的には「控除対象保険料」や「12月末時点のお支払予定額」などと記載されていることが多いので、すぐわかると思います。

地震保険料を一括で払っている人もいると思いますが、この場合は「一括払い保険料額÷契約年数」が控除額となります。

例えば、保険期間が5年で保険料50,000円を一括で払った場合は、50,000円÷5年=10,000円が今年の控除額となります。

保険料控除証明書にも「本年控除対象保険料」などと記載されていると思いますので、確認してみてください。

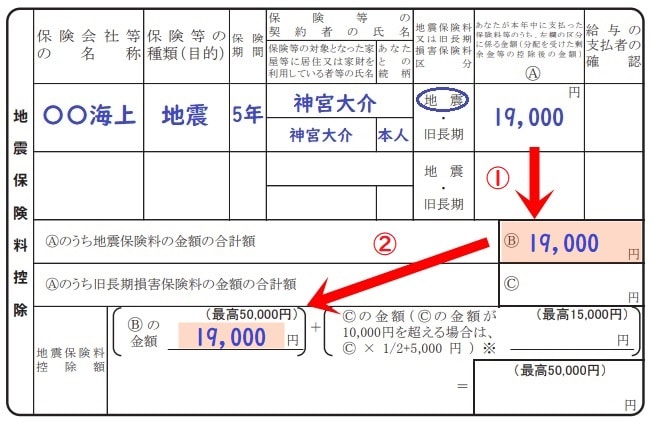

次に「Aのうち地震保険料の金額の合計額」には、下の画像のように転記し、その下「地震保険料控除額」の「Bの金額」にも転記してください。

※地震保険料の控除は最大で50,000円までとなっていますので、50,000円を超える場合は「Bの金額」に50,000円と記入してください。

なお、控除を受ける保険が地震保険のみの場合は、下の画像のように「地震保険料控除額」欄の右下へ転記すれば記入は完了です。

続いて、「旧長期損害保険」の書き方について、解説していきます。

別々に「地震保険」と「旧長期損害保険」を契約している場合は、それぞれ控除を受けることができます。

旧長期損害保険の書き方と記入例

旧長期損害保険は、以下の箇所に記入していきます。

順番に確認していきましょう。

保険会社等の名称

保険会社の名称欄はスペースが狭いので、略称してもokです。

例、「〇〇海上」「〇〇損保」「〇〇火災」など。

保険等の種類(目的)

「保険料控除証明書」から転記します。

記入例では「積立損害」と記入します。

保険期間

「保険料控除証明書」に記載されている契約期間を転記してください。

保険等の契約者の氏名

「保険料控除証明書」の契約者に記載されている氏名を記入します。

保険等の対象者となった家屋等に居住又は家財を利用している者等の氏名

その家に住んでいる人、家財を利用している人の氏名を記入します。

(一般的には、契約者となります。)

あなたとの続柄

契約者と同じ場合は「本人」、異なる場合は、あなたから見た関係「妻、父、母、子など」を記入します。

地震保険又は旧長期損害保険料の区分

地震保険の場合は「地震」に〇を、旧長期損害保険の場合は「旧長期」に〇をつけてください。

(区分は、保険料控除証明書に記載されています。)

あなたが本年中に支払った保険料等のうち、左欄の区分に係る金額(分配を受けた剰余金等の控除後の金額)

「保険料控除証明書」に記載されている保険料を記入します。

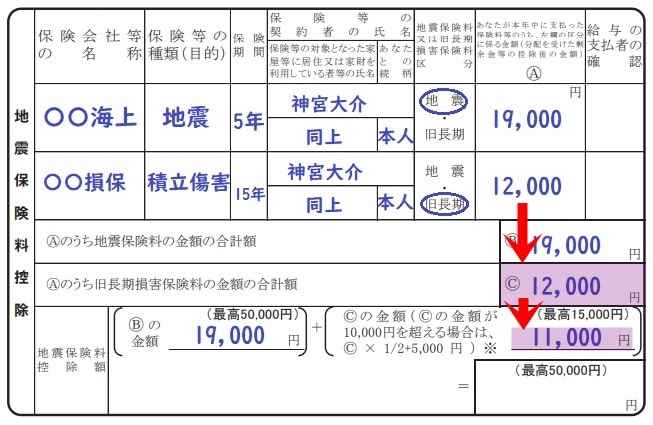

次に、「Aのうち旧長期損害保険料の金額の合計額」の「C」へ、下の画像のように金額を転記します。

そして、その下の「地震保険料控除額」の「Cの金額」欄にも転記してください。

ただし、Cに記載する金額が10,000円を超える場合は、次の計算式に当てはめて控除額を計算します。

今回の記入例では、Cは「12,000円」なので、12,000円×1/2+5,000円=11,000円となります。

なお、旧長期損害保険の控除額は最大で15,000円となっていますので、ここで計算した控除額が15,000円を超える場合は15,000円と記入してください。

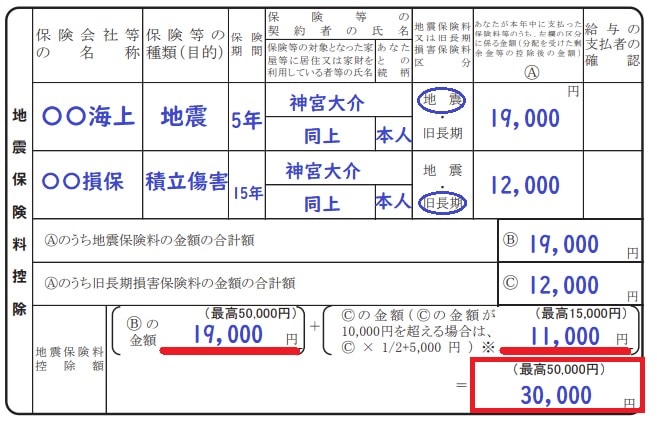

最後に、「地震保険料の控除額」と「旧長期損害保険の控除額」を合計します。

今回の記入例では、19,000円+11,000円=30,000円となりますので、地震保険料の控除額は30,000円となります。

こちらも控除額の上限は50,000円となっていますので、50,000円を超える場合は、50,000円と記入してください。

以上で、「地震保険料控除」欄の記入は完了です!

最後に

会社が年末調整の電子化に対応していない場合は、「給与所得者の保険控除申告書」に地震保険料を支払ったことを証明する書類「地震保険料控除証明書」を添付(提出・提示)する必要があります。

会社は、翌年1月31日までに「地震保険料控除証明書」を提出することを条件に、その申告書に記載された保険料で控除額を計算して良いことになっていますが、翌年1月31日までに証明書を提出しなかった場合は、年末調整の再計算をして、不足税額は2月1日以降に支給される給与から引かれることになりますので、注意してくださいね。