年末調整のときに会社へ提出する「給与所得者の扶養控除等申告書」は、あなたに「源泉控除対象配偶者や控除対象扶養親族がいるか」また「障害者や寡婦・寡夫などに該当するか」などを確認する書類で、あなたの来年(令和2年)の給与を計算するときに利用します。

会社は、社員の家族構成など把握していないと給与計算ができないため、正確に記入する必要があります。

そこで、今回は<令和2年分>給与所得者の扶養控除等申告書の書き方を記入例付で解説していますので、よろしければ参考にしてみてください。

今年(令和5年)の年末調整のときに提出する「令和6年分・給与所得者の扶養控除等申告書」の記入方法については、こちらの記事で解説しています。

<令和2年分>扶養控除等申告書の書き方

令和2年分の扶養控除申告書の記入欄を、下記の①~⑦に区切り順番に解説していきます。

①所轄税務署長等、給与の支払者、あなたの情報

まず、下の赤枠の記載方法について解説していきます。

「税務署長」「市区町村長」「給与の支払者」

こちらは、主に会社側で記入するため、記入不要です。

続いて、あなたの情報を記入していきます。

「あなたの氏名(フリガナ)」「生年月日」

記入例を参考に氏名(フリガナ)を記入し、押印をしてください。

「あなたの個人番号」

会社によっては、記入せず提出する場合がありますので、勤務先で確認するようにしてください。

「世帯主の氏名」

世帯主の氏名を記入します。

ご実家に住んでいる方の場合は、父や母の氏名になると思いますので、気をつけてくださいね。

「あなたとの続柄」

世帯主に記入した方とあなたの関係です。

世帯主があなたの場合は「本人」で、世帯主が父(母)の場合は「父(母)」と記入してください。

「あなたの住所又は居所」

住民票の住所?実際に住んでいる住所?

私の勤務先でも「住民票の住所と違うところに住んでいるんだけど、どちらの住所を記入すればいいか?」という質問を受けることがありますが、この住所とは住民票の住所ではなく、実際に住んでいる住所を記入することになっています。

いつの時点の住所?

この住所は「その年の1月1日現在の住所」を記入することになっていますので、今年(令和元年)の年末調整に提出する「令和2年分扶養控除申告書」には、令和2年1月1日の住所を記入してください。

年末調整の書類は11月下旬ごろ会社に提出するため、12月中に引っ越しをする場合「引っ越し先の住所を記入するべきか」、「引っ越し前(現在)の住所を記入するべきか」迷う方もいると思います。

既に引っ越し先の住所が決まっている場合は、「引っ越し先の住所」を記入し、新住所が決まっていない場合は、ひとまず「引っ越し前(現在)の住所」を記入してください。(※引っ越し後、新しい住所を会社に報告するのを忘れないでくださいね。)

「配偶者の有無」

結婚して妻や夫(配偶者)がいる方は「有」に、結婚していない方は「無」に〇をつけてください。

「従たる給与についての扶養控除等申告書の提出」

「給与所得者の扶養控除等申告書」は、1か所でしか提出することができませんが、2か所以上で働いている方で「従たる給与についての扶養控除等申告書」を提出している方は、〇をつけてください。

(2か所以上で働いている方の場合は、確定申告するケースがほとんどなので、該当する人は少ないと思いますが。。。)

例えば、A社とB社でダブルワーク(A社では正社員として働き、B社ではアルバイトとして働いている)をしていて、A社で扶養控除枠が使いきれない場合は、B社に「従たる給与についての扶養控除等申告書」を提出して扶養控除などを受けることができます。

(例:5人のお子さんがいて、3人のお子さんはA社で扶養控除を受け、残り2人のお子さんはB社で扶養控除を受ける場合など。)

② A 源泉控除対象配偶者

「源泉控除対象配偶者」に該当する人の条件や所得の見積額の記載方法などについては、こちらの記事で詳しく解説しています。

▶【令和2年分】扶養控除等申告書の源泉控除対象配偶者の条件と書き方

③ B 控除対象扶養親族(16歳以上)

「控除対象扶養親族(16歳以上)」に該当する人の条件や所得の見積額の記載方法など、こちらの記事で詳しく解説しています。

▶<年末調整>令和2年分扶養控除等申告書「控除対象扶養親族」欄の書き方

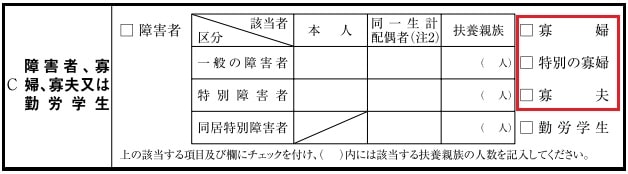

④ C 障害者、寡婦・特別の寡婦・寡夫、勤労学生

障害者

障害者控除を受ける場合に、記入する欄です。

障害者控除には、いくつかの記入パターンがありますので、ケース別に解説していきます。

<あなた本人が障害者の場合>

「障害者」に✔を入れ、「本人」欄の「一般の障害者」または「特別障害者」の欄に✔を入れます。

続いて、「左記の内容」欄には、「障害者手帳の交付日」と「障害の等級」を記入して完了です。

<同一生計配偶者が障害者の場合>

同一生計配偶者(妻また夫)が、障害者控除を受ける場合に記入する欄です。

「同一生計配偶者」とは、次のすべてに該当する人です。

同一生計配偶者が「一般の障害者」の場合

「障害者」に✔を入れ、「同一生計配偶者」欄の「一般の障害者」の欄に✔を入れます。

続いて、「左記の内容」欄には、「配偶者の氏名」「障害者手帳の交付日」「障害の等級」を記入して完了です。

同一生計配偶者が「特別障害者((別居)」の場合

「障害者」に✔を入れ、「同一生計配偶者」欄の「特別障害者(同居してない場合)」の欄に✔を入れます。

続いて、「左記の内容」欄には、「配偶者の氏名<別居>」「障害者手帳の交付日」「障害の等級」を記入して完了です。

同一生計配偶者が「同居特別障害者」の場合

「障害者」に✔を入れ、「同一生計配偶者」欄の「同居特別障害者」の欄に✔を入れます。

続いて、「左記の内容」欄には、「配偶者の氏名<同居>」「障害者手帳の交付日」「障害の等級」を記入して完了です。

<扶養親族が障害者の場合>

扶養親族(両親、祖父母、子、孫など)が、障害者控除を受ける場合に記入する欄です。(※16歳未満の扶養親族も適用されます。)

「障害者」に✔を入れ、「扶養親族」欄の「一般の障害者」「特別障害者(同居してない場合)」「同居特別障害者」のいずれか該当する欄に✔を入れます。

また、このとき( )の中に控除を受ける扶養親族の人数も忘れずに記入してください。

続いて、「左記の内容」欄には、「控除を受ける扶養親族の氏名」「障害者手帳の交付日」「障害の等級」を記入して完了です。

寡婦・特別の寡婦・寡夫

こちらは、「寡婦・特別の寡婦・寡夫」控除を受ける場合に記入する欄です。

「寡婦・特別の寡婦・寡夫」に該当する人の条件や扶養控除等申告書の書き方については、こちらの記事で詳しく解説しています。

▶<令和2年分>扶養控除等申告書の寡婦・特別の寡婦・寡夫の書き方を解説

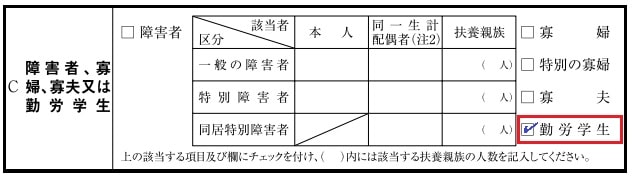

勤労学生

こちらは、「勤労学生」控除を受ける場合に記入する欄です。

「勤労学生」に該当する人の条件や扶養控除等申告書の書き方については、こちらの記事で詳しく解説しています。

▶<令和元年・年末調整>勤労学生の条件と令和2年分扶養控除申告書の書き方

⑤ D 他の所得者が控除を受ける扶養親族等

こちらは、1人の扶養親族につき二重で控除を受けることを防ぐために記入する欄です。

例えば、共働きで16歳以上のお子さん(扶養親族)がいて、「子ども(扶養親族)は、夫の扶養親族にしています!(妻の扶養親族にはしません。)」という場合に、妻がそのお子さんの氏名等を記入します。

⑥ 16歳未満の扶養親族(住民税に関する事項)

こちらは、16歳未満(平成17年1月2日以後に生まれた)お子さん(扶養親族)がいる場合に記入する欄です。

16歳未満の親族は、あなたの所得税額に影響はありませんが、住民税の非課税限度額の計算には、16歳未満の親族も考慮されるため、こちらに記載します。

- 個人番号

- あなたとの続柄

会社によっては記入せず提出する場合がありますので、勤務先で確認するようにしてください。

「子」または、「長男、次男、長女、次女」など。

- 控除対象外国外扶養親族

- 所得の見積額

- 異動月日及び事由

留学しているお子さん等で、国内に住所がない場合は〇をつけてください。

16歳未満のお子さんで所得がある方は少ないと思いますが、所得がある場合は令和2年中の所得見込み額を記入してください。

こちらは、令和2年中に変更があった場合に記入する箇所なので、今年(令和元年)の年末調整のときには記入不要です。

⑦単身児童扶養者(住民税に関する事項)

税制改正で、2021年分以降の個人住民税の非課税措置の対象に「未婚のひとり親」も加わることになりましたので、令和2年分の扶養控除等申告書には、新たに「単身児童扶養者」欄が追加されました。

「単身児童扶養者」とは、シングルマザーやシングルファザー、いわゆる未婚のひとり親(事実婚は除く)で、児童扶養手当を受給している人です。

「単身児童扶養者」の該当する場合は、□の中に✔を入れ、「児童扶養手当証書の番号」を記入します。

続いて、「生計を一にする児童の氏名」と「左記の児童の令和2年中の所得の見積額」を記入してください。

(※ここでの所得の見積額については、「控除対象扶養親族」または「16歳未満の扶養親族」で、すでに記入している場合は記載を省略することができます。)

以上で、「令和2年分の扶養控除等申告書」の記入は完了です。お疲れ様でした!

<令和元年分>給与所得者の配偶者控除等申告書の書き方

▶<年末調整>令和元年分・配偶者控除等申告書の書き方をわかりやすく解説

<令和元年分>給与所得者の保険料控除申告書の書き方

▶<年末調整2019>令和元年分・保険料控除申告書の書き方を解説!

最後に

「令和2年分・給与所得者の扶養控除等申告書」は、来年(令和2年)の1月分の給与から引かれる源泉徴収を計算するために必要な書類で、令和2年の最初の給与をもらう日の前日までに提出することになっています。

一般的には、年末(年末調整のとき)に提出することになりますが、扶養親族等の年齢(16歳以上)については、1年後の令和2年12月31日時点の年齢で判定することになりますので、注意してくださいね。