母子家庭の住民税!課税されない収入額は?住民税0円(非課税)の調べ方

更新日 :

母子家庭の方で「住民税はいくらかかるのか?」「住民税が課税されない年収額」などについて、調べている方も多いと思います。

そこで今回は「母子家庭の住民税」をテーマに、住民税がかからない人の条件、課税・非課税の調べ方などについて、市区町村の窓口で確認した内容をまとめてみましたので、よろしければ参考にしてみてください。

※こちらの記事は、税制改正後の情報に更新しています。

住民税の仕組み

まずはじめに、住民税の仕組みについて、簡単にご説明します。

住民税は、所得に応じて納める「所得割」と、所得額にかかわらず一定の額を納める「均等割」の2つから構成されています。

「所得割」は収入によって変動するため、皆さんバラバラになりますが、「均等割」は、都道府県民税1,500円と市区町村民税3,500円、合計5,000円(年額)が一律に課税されることになっています。

つまり、所得がない方でも「均等割」は一律で課税されるため、ここまで見ると住民税の支払いが発生することになります。

しかし、次の条件に該当する方は、住民税の「所得割」と「均等割」が課税されないため、住民税は0円となります。

住民税が0円(非課税)になる人の条件

次のいずれかに該当する場合は、住民税は0円(非課税)となります。

今回は、母子家庭の住民税がテーマなので、母子家庭のケースを確認してみましょう!

母子家庭の場合は、上記の「障害者、未成年者、寡婦またはひとり親の方で前年の合計所得金額が135万円以下の方」に該当すれば、住民税(所得割・均等割)は0円(非課税)となります。

「寡婦」または「ひとり親」とは?

これまで「ひとり親」であっても、離婚や死別であれば寡婦(寡夫)控除が適用されるのに対し、「未婚」(婚姻歴のない方)の場合は、寡婦控除が適用されなかったり、男性と女性で控除の額が違うなど、男女の中でも扱いが異なっていました。

しかし、令和2年4月から「すべてのひとり親へ対し、公平な税制支援を行う」という観点から新たに「ひとり親控除」が新設されることになり、今まで「寡婦」「寡夫」「特別の寡婦」の3通りだったものが、改正後は「寡婦」か「ひとり親」のいずれかとなります。

そこで、まず「寡婦」と「ひとり親」の調べ方を解説します。

「寡婦控除」・「ひとり親控除」の調べ方

「寡婦」または「ひとり親」の判定は、下記の表の「本人の所得」→「本人の性別」→「扶養親族」→「配偶者との関係」→「控除の区分(控除額)」の順に確認すると簡単に調べることができます。

この表でわかるとおり、本人の所得が500万円以下で、生計を同じとする子(合計所得金額48万円以下)がいるひとり親の方は、婚姻歴や性別に関係なく「ひとり親」に該当することになります。

つまり、(事実婚でない)母子家庭の場合、令和5年1月1日~令和5年12月31日までの合計所得金額が135万円以下であれば、令和6年度(令和6年6月~令和7年5月)の住民税は0円となります。

(※合計所得金額135万円の確認方法は、このあと解説します。)

Caution!

住民票の続柄に「夫(未届)」「妻(未届)」と記載されている場合は対象外です。

また、「児童扶養手当」を受給していることが条件に加わって市区町村もありますので、お住まいの市区町村HPをチェックするようにしてください。

こちらの記事では、「ひとり親控除」の申告方法について解説していますので、よろしければチェックしてみてください。

▶寡婦・ひとり親の要件と<令和6年分>扶養控除等申告書の書き方を解説

スポンサーリンク

「前年の合計所得金額135万円以下」の確認方法

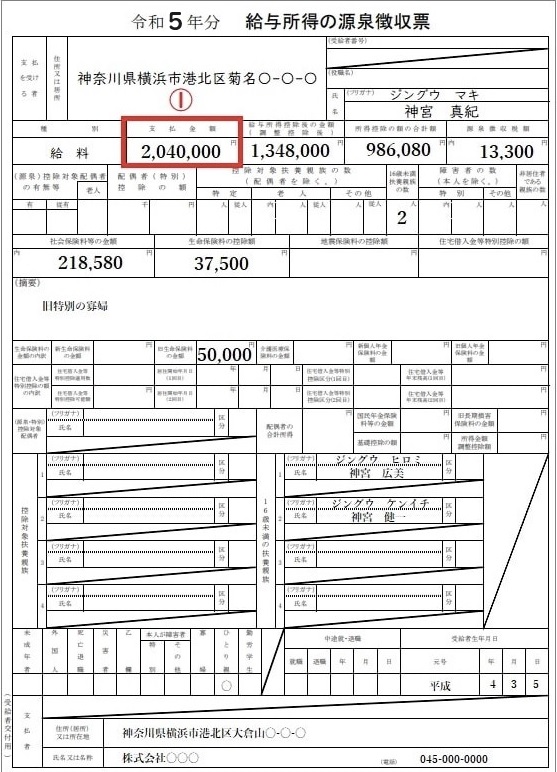

前年の合計所得金額が135万円以下というのは、給与収入にすると2,043,999円以下となります。

収入が給与のみという方は、源泉徴収票の①に記載されている金額と比べることで、簡単に確認することができます。

今回のケースでは、令和4年の給与収入が2,040,000円≦2,043,999円となりますので、令和6年度(令和6年6月~令和7年5月まで)の住民税は0円(非課税)ですね。

前年の合計所得金額が135万円をオーバーしたら?

前年の合計所得金額が135万円(給与収入2,043,999円)をオーバーしても、住民税が課税されないケースがあります。

それは、先ほどの「住民税0円(非課税)の条件」にあった↓こちらです。

扶養家族には、16歳未満の子も含めますので、「合計所得金額が35万円×(1人+同一生計配偶者+扶養親族の人数)+31万円以下」に該当する場合は、住民税は0円(非課税)となります。

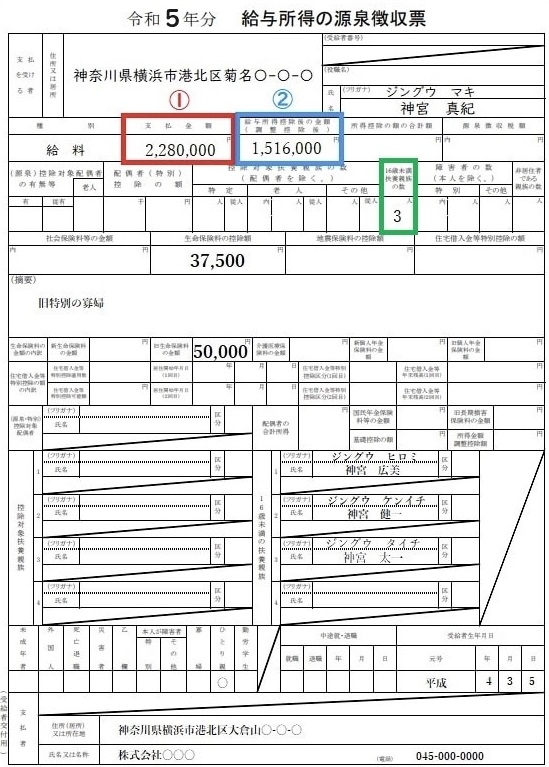

こちらの源泉徴収票で確認してみましょう。(こちらの家族構成は、母1人と16歳未満の子ども3人という設定です。)

まず、先ほどと同様に源泉徴収票の①の金額を比べてみましょう。

今回のケースでは、2,280,000円≧2,043,999円となりますので、ここだけみると住民税は課税されることになりますが、前年の合計所得金額が「35万円×(本人+同一生計配偶者+扶養親族数)+31万円以下」であれば、住民税は0円(非課税)となります。

合計所得金額(給与収入のみ場合)は、源泉徴収票の②の金額です。

今回は1,516,000円ですね。

この金額が「35万円×(1人+同一生計配偶者+扶養親族数)+31万円」以下になれば住民税は0円(非課税)となります。

早速、計算してみましょう。

35万円×(1人+0人+3人)+31万円=1,710,000円

比べてみると、1,516,000円≦1,710,000円となりますので、今回の母子家庭のケースでは、住民税は0円(非課税)となります。

このように、前年の合計所得金額が135万円(2,043,999円)をオーバーしている場合でも、扶養親族の数によっては住民税が非課税になるケースがありますので、一度確認してみてください。

Check!

お住まいの市区町村によっては、住民税の均等割(5,000円)だけ発生するというケースもありますので、注意してください。

母子家庭の手続き

最後に

住民税の課税・非課税の分岐点は「前年の合計所得金額135万円(2,043,999円)」と把握している人も多いと思いますが、扶養親族(子ども)の数によっては、135万円をオーバーしていても住民税は非課税になる場合がありますので、今回の記事を参考にご自身のケースを確認してみてください。

スポンサーリンク